水道事業の会計のしくみ

- TOP

- 水道局の紹介

- 経営・計画

- 知ってほしい!経営状況

- 水道事業の会計のしくみ

水道事業の会計のしくみ

水道事業は、税金ではなく利用者の皆様からいただいた水道料金で事業の運営を行っています。

そして、地方公営企業法に基づき、水道事業の会計は、

①収益的収支(経営活動に伴う収支)

収入:水道料金など

支出:阪神水道企業団などから水を買う費用、人件費や電気代、修繕費など事業運営に係る費用、減価償却費 等

②資本的収支(施設の整備等に伴う収支)

収入:補助金、借入金など

支出:施設を新しくつくったり、大きく改修したりする費用 等

の2つに分かれています。

収益的収支について

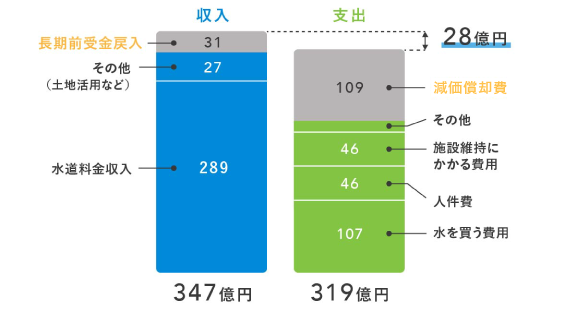

それぞれの会計の中身について、令和6年度(2024年度)決算の数字を例に詳しく見てみます。まずは経営活動に伴う収支である、収益的収支からです。

収入360億円に対し、支出332億円となっており、28億円の利益です。この利益の28億円は、将来の水道施設を更新するためのお金(建設改良積立金)として積み立てます。

資本的収支について

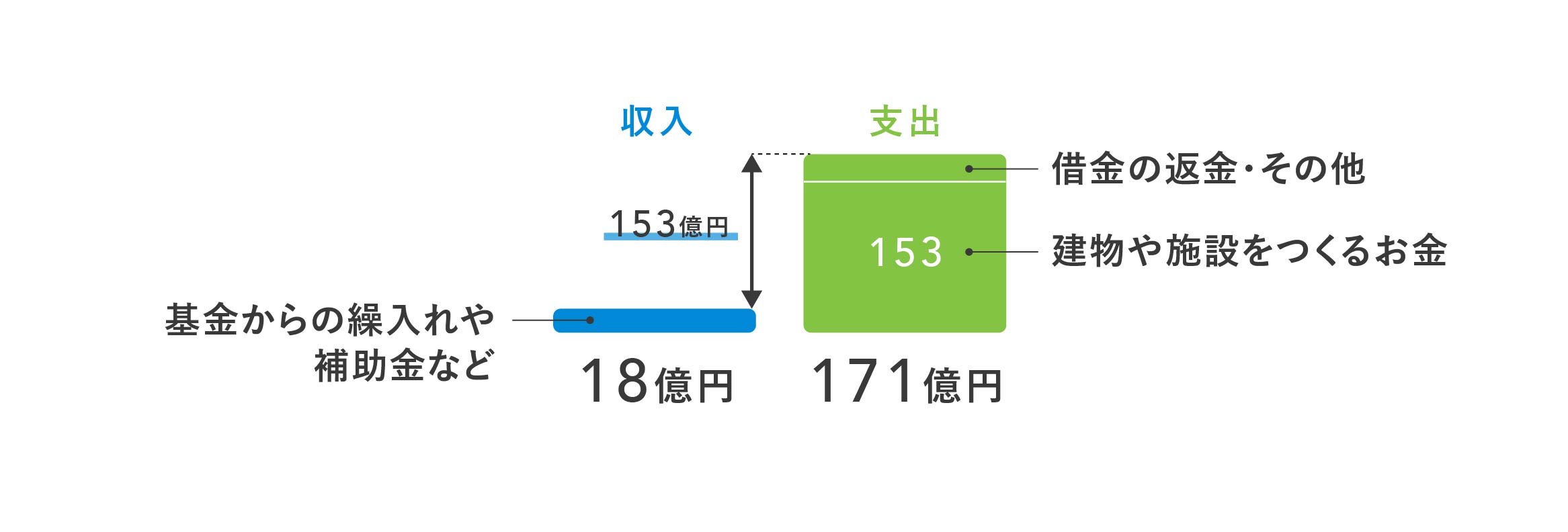

次に、「施設の整備等に伴う収支」である、資本的収支です。

こちらは、収入83億円に対し、支出217億円となっており、134億円の不足となっています。

資本的収支では、通常、支出が収入を上回り、不足が発生します。

不足分は、基本的に収益的収支の中で貯まるお金で賄います。

令和6年度(2024年度)では、134億円の不足を埋めるために、

当年度に発生した留保資金

(現金の減らない支出(減価償却費など)と現金の増えない収入(長期前受金戻入など)の差額) 85億円

過去に溜めていた留保資金等 14億円

過去に溜めていた施設更新のための積立金(建設改良積立金) 35億円

を使います。

留保資金(損益勘定留保資金)について

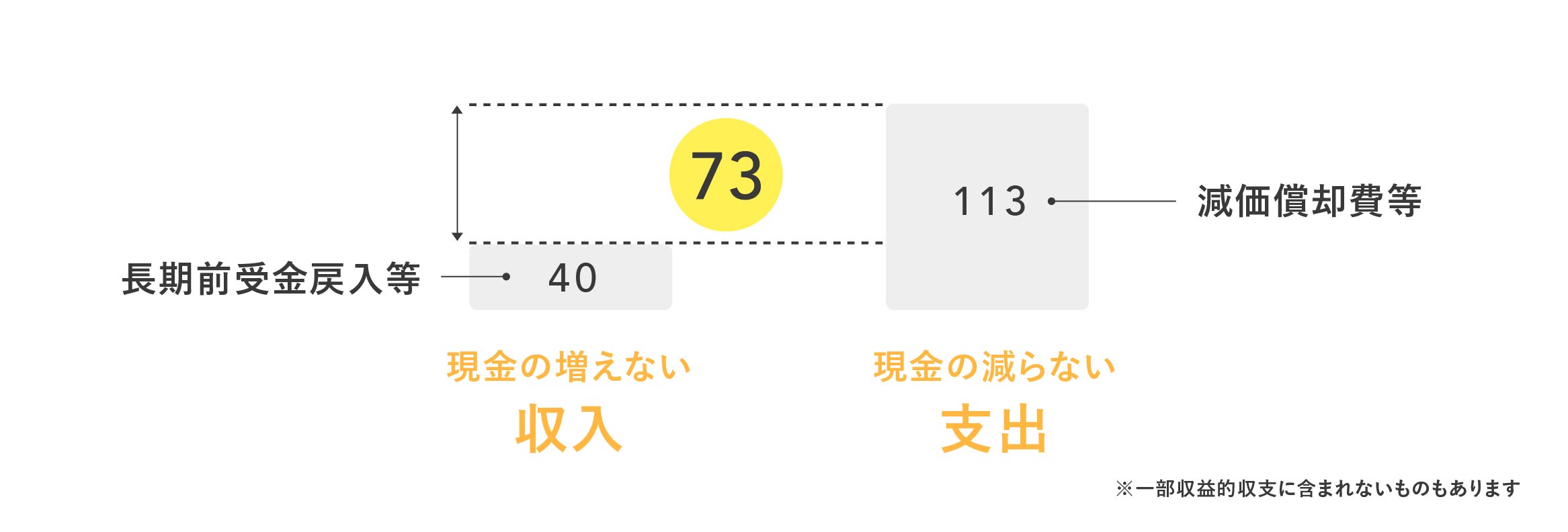

収益的収支には、会計上だけの存在で、現実にはお金の動きが発生していないものがあります。

現金の減らない支出(減価償却費など)と現金の増えない収入(長期前受金戻入)の差額分は現金として溜まります(損益勘定留保資金)。

留保資金については、当年度の資本的収支の不足額に充てますが、全て充てなくても不足額がまかなえる場合は、次年度以降の施設更新につかうため、損益勘定留保資金として手元に残ります。

ノート:会計上だけの存在 ―減価償却費と長期前受金戻入―

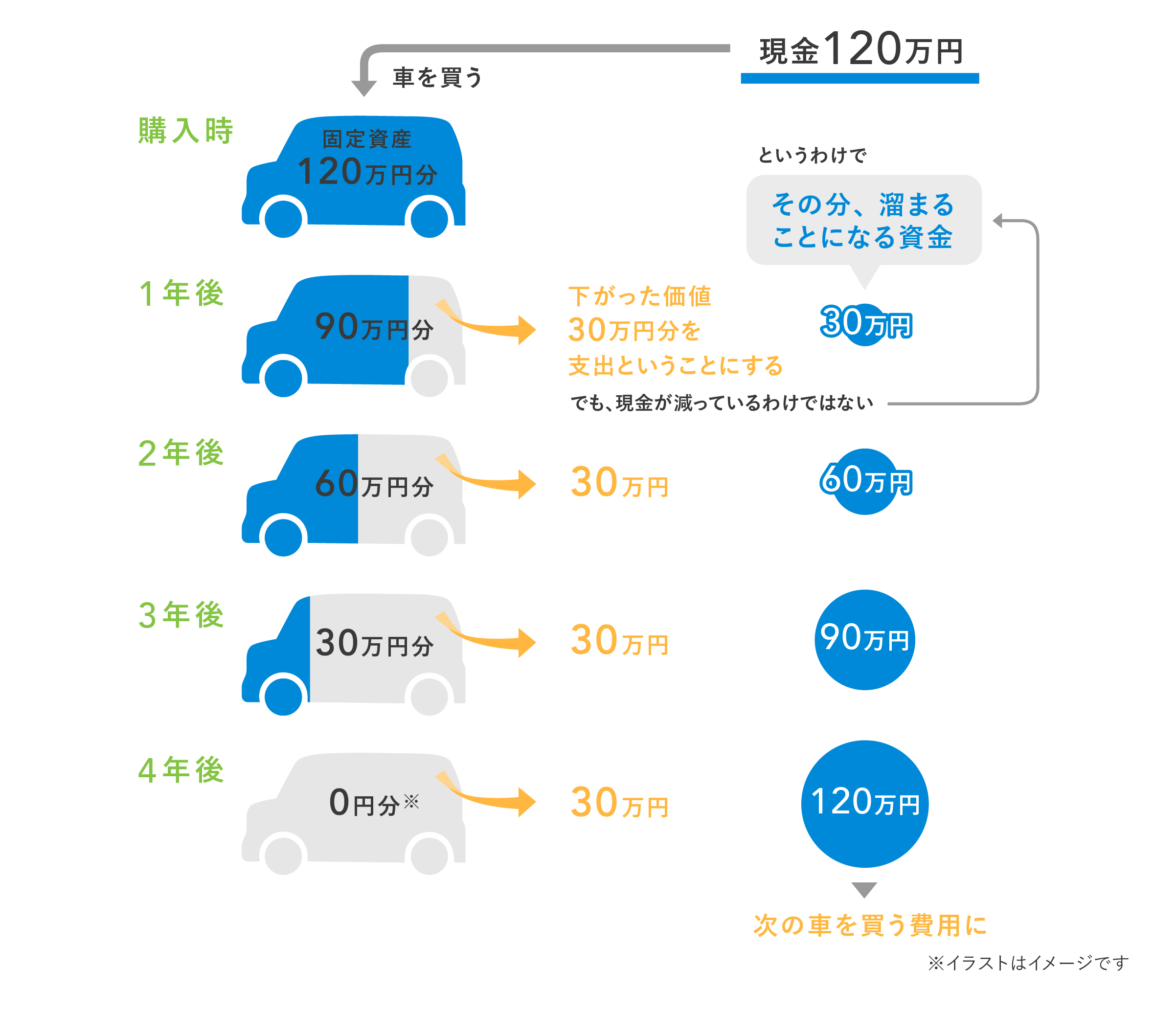

減価償却費の考え方

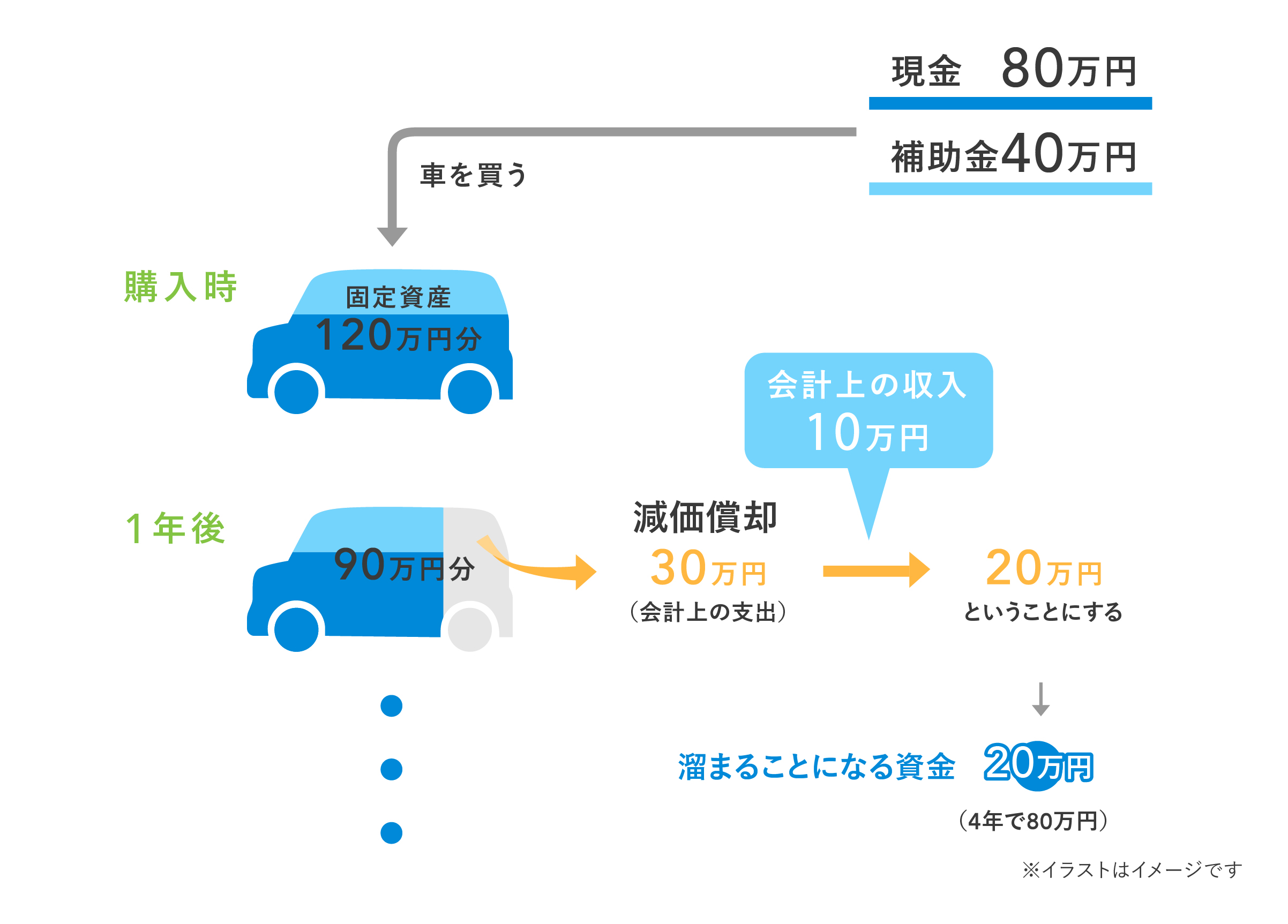

たとえば、120万円の軽自動車を1台、現金で購入したとします。車を購入すると、それは「固定資産」として、120万円分の水道局の財産になります。

しかし、120万円の財産としての価値は永遠に保てるわけではありません。車は使えば使うほど劣化していくためです。

というわけで固定資産は、使った分、毎年その価値が下がったとみなされます。会計上、軽自動車は4年で価値を使い切ること※とされており(耐用年数)、120万円で買った車は、4年間、毎年30万円ずつ使ったこととして会計上の支出とします。この支出が減価償却費です。

減価償却費は会計上の支出としているだけで実際に現金が出ていくわけではないため、その分、現金が溜まります。4年で120万円溜まる現金は、次の買い替えの資金になります。

※帳簿上から消えないように、実際は5%分は残り続けます。

長期前受金戻入の考え方

仮に先程の120万円の軽自動車を買うときに、国から補助金40万円を貰っていたとします。

そこで、次の買い替え時にも国の補助金40万円があるため、次の買い替え時の資金は80万円(車120万円-補助金40万円)あればいいと仮定します。それであれば、減価償却する際は過去に貰った補助金分10万円(40万円÷4年)は、資金として留めなくてもよいことになります。

そこで、毎年、形式的に会計上の収入(この場合は毎年10万円)を計上することで、会計上の支出である減価償却費を30万円から実質20万円にします。それにより、次の買い替え時の資金が実質80万円になります。この会計上の収入が長期前受金戻入であり、現金を伴わない収入となります。